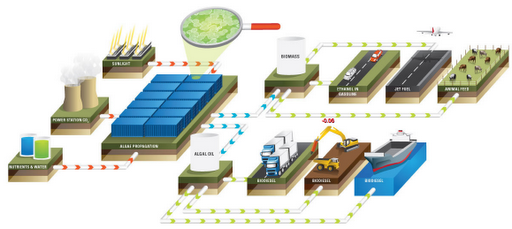

澳洲的藻類能源公司 Algae.Tec在今年1/18日宣佈將與中國山東的科瑞石油設備公司合資在山東東營市建立全球第一座專注於生產藻類燃料的大規模養殖中心。執行總裁Roger Stroud表示:第一階段廠房將由250個培養模組構成,每年約可生產3300萬公升藻類燃油以及33,000噸生物質,總價值超過4000萬澳幣並可吸收137,000噸二氧化碳,這樣的規模應是世界上首見。

Algae.Tec是一家以提供專業藻類養殖、提煉生質柴油(或是生質航空油)整合設備的澳洲公司,成立於2007年,在2011年上市之後在澳洲被評為表現第二佳的上市公司,股價在2011年成長了150%。根據Algae.Tec的網站上所述,以發明人命名的McConchie – Stroud System是以貨櫃作為一個模組單位的光反應器。此系統透過集光板將光均勻導入系統內,加上廢氣中的二氧化碳和額外添加的營養源,與傳統開放式養殖相比僅需十分之一的面積即可達到相同的產量,除此之外,Algae.Tec表示此系統還包含了收獲的功能。Algae.Tec目前正在申請11項相關專利。Algae.Tec聲稱利用這個整合系統所產出的藻類燃油成本大約為原油價格的一半,在未來一年將專注於提高產量擴大規模。

科瑞石油設備公司表示中國在2011年至2015年的五年計劃中將解決碳排放問題列為重點方向之一,並決心在2020年將國內二氧化碳排放量減少40%,Algae.Tec的碳捕捉技術應能被政府與碳排放公司接受。合資的公司未來的計劃包括擴充模組數量至1000個以上以及與中國其他二氧化碳排放企業合作。

新聞原文

評論

我們之前介紹過的生質能源公司大部份都是以美國為基地的公司,澳洲因為地理位置處於熱帶,擁有充沛的日照資源,再生能源的發展的潛力充足,例如之前提過的Aurora Algae也選在澳洲西岸設廠。這次介紹的澳洲公司Algae.Tec 應該是目前唯一以光反應系統作為主要產品的藻類燃料上市公司。一般而言,光反應器雖然可以控制環境因子讓藻類濃度和生長速度增加,然而因為設備造價昂貴而致使所提取的藻油成本沒有競爭力,通常被認為難以應用在大規模培養。我在Algae.Tec的網站裡並沒有看到他們對McConchie-Stroud系統的詳述,但我認為 Algae.Tec應該是企圖利用模組化的養殖收獲系統降低設備費用,加上看準傳統藻類開放養殖無法滿足碳捕捉的市場需求,提供了一個占地面積小、高效率固碳的解決方法。選定中國作為合作對象也是很聰明的一步,中國為目前主要二氧化碳排放者,並在最近的五年計劃裡擬定了減少17%碳排放的目標,市場規模與政府態度都傾向支持碳捕捉技術,只要能在這次的計劃中證明McConchie-Stroud系統的效率,未來四年將可大大拓展中國市場。

相關閱讀

[專欄]藻類養殖技術

[產業]次代生質燃料上市公司觀察

[產業]2011年最熱門生質能源公司排名

[產業]2011年美國生質燃料11大趨勢

作者:楊卓儒/編輯:歐陽孚、郭致廷

影響糧食供給的各種因素(續)

生質能源的發展

在《糧食危機(上)》中提及2008年所發生的糧食危機是由於糧食存量下降所導致。糧食存量的下降是因為糧食消耗的成長幅度大於糧食產量增加的程度,而在事後,許多人將當時糧食消耗量大增的矛頭指向生質燃料的快速發展。彭教授在《糧食危機關鍵報告-台灣觀察》中指出,根據英國《金融時報》中文網的報導,2007年用於生質燃料的糧食超過了一億噸,而根據聯合國世界糧農組織的資料,全球的糧食缺口僅約0.5億噸。因此許多人相信,生質燃料特別是生質酒精的發展破壞了世界糧食的供需平衡。

在發展生質燃料產業的各國中,美國於2008年生產了350億公升的生質酒精,約占全球生質酒精產量的53%,同時也是全球生質燃料的最大生產者,自然是各方指責的對象。對於這樣子的說法,美國農業部(USDA, U.S. Department of Agriculture) 和可再生能源組織 (RFA, Renewable Fuel Association)在2011年先後提出了報告,數據上顯示同年的玉米價格和糧食價格並沒有明顯的關係,且相對於玉米的價格,逐年增加的行銷成本以及通貨膨脹等因素對糧食價格的上漲有更為顯著的影響。BET當時也針對這個部份做了介紹,有興趣的讀者可以進一步參考《[新聞] 生質酒精的發展未必是糧食價格上漲的主因》。

事實上,生質燃料依據原料常被分為兩代:第一代就是上述利用穀物為原料所產生的燃料;而所謂的第二代生質燃料則是包含以木質纖維素為原料的纖維素酒精和以藻類為原料的生質燃料。由於不需要使用糧食作為原料且不會有與糧食競爭土地的爭議,第二代生質燃料是目前研究的主流。因此,姑且不論生質酒精是否真的是造成糧食危機的主要因素,我們仍然不能就此全面否定生質燃料產業對於未來發展的重要性。生質能源趨勢雖然是以推廣及分享生質能源相關資訊為宗旨所成立的部落格,在這種較具爭議的議題上,仍然希望提供正反兩方的資訊,讓讀者能夠以較為客觀的方式瞭解。

貿易自由化與農產品金融化

糧食危機(上)中提到其實糧食價格上漲有很大的一部分肇因於期貨市場的炒作。全球有四大跨國糧商:Archer Daniels Midland(ADM)、Bunge、Cargill以及Louis Dreyfus。全世界八成的糧食是由上述幾間企業所壟斷,形成一個以極少數廠商為中心的世界糧食供給及消費系統,這表示人為因素可以輕易地操縱糧食的價格。除了貿易商的壟斷之外,農產品的金融化同時提供了一個可供他們操作的平台。

所謂的金融化,是將已經實行很久且運作良好的農產品遠期合約當作商品來販賣。為了讓遠期合約方便販賣,人們將其標準化成為了所謂的『期貨』。在這種情形下,若只是購買單一商品風險相對較高,於是金融業者就將眾多產品從金屬到農產品綁在一起來販售。這種分散風險的舉動,除了讓這個金融商品有很高的信用評級,也增強了投資者的投資意願。這種交易讓投資者永遠不會跟真正的市場價格有接觸,原因在於投資者不會把期貨變成真正的產品,往往在合約到期前就將它脫手,再用賺到的錢去購買新的標的。

彭教授在書中指出,當小麥的價格在2008年2月底達到歷史新高後,投資者立即將期貨脫手,熱錢撤出國際農產品期貨市場,而小麥的價格就在三個月內跌40%,回到2007春天糧食危機發生前的水準。接著,在美國商品期貨交易委員會(CFTC)宣佈將加強監控期貨交易後,當天芝加哥的小麥期貨價格又再度下挫。他認為以上兩點顯示2008年糧價價格的上漲與投機熱錢的湧入有密不可分的關係。

如果說飛漲的糧價是供需系統中不穩定的因子,自由化的貿易就是將此不安定因子散播出去的媒介。自由化貿易的本意是讓各個國家依其氣候及地理特徵來生產最適合的產品使全球的生產效率最大化後,再透過國際貿易讓每個國家可以分到比自行生產還多的產品。要討論自由貿易必須先對現今世界上管理全球貿易的組織—世界貿易組織(World Trade Organization, WTO)有基本的認識。WTO的主要精神是讓各個會員國漸進式地減少貿易限制(譬如關稅或是控制進口數量),最終達到全球貿易的自由化與無障礙化。一開始,各個國家為了要保護國內的市場與產業,會對進口商品實施關稅管制,用以防範富有國家的不公平競爭。在成為WTO的會員國後,各國必須依照會員國間的貿易協定,逐步調降進口管制。這個過程中,相對於開發中或是較落後的國家,已開發國家佔有非常大的優勢。原因是已開發國家對於產業的補貼較多,較落後的國家沒有錢可以補貼產業還必須降低進口管制,導致產業無法與富有國家競爭最終只能仰賴進口。由於必須依靠進口產品,開發中國家民眾對於產品價格波動的感受程度就會遠大於已開發國家的民眾。

台灣的糧食供給情形

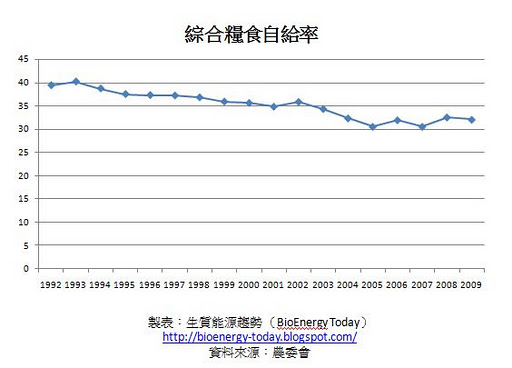

在談台灣的糧食供給情形之前,必須先瞭解什麼叫做『糧食自給率』(Food self-sufficiency ratio)。糧食自給率是指國內消費的糧食中,由國內自行生產的比率,有兩種表示方式:以熱量為計算單位稱為綜合糧食自給率,而以價格為計算單位的稱為類別糧食自給率。綜合糧食自給率是將每年國人直接攝取的所有食物熱量當作分母,再將國內自行生產的部分當作分子所計算出來。綜合糧食自給率的意義在於確實反應該國家倚賴進口糧食的程度。

上圖顯示從1992年以來,台灣的糧食自給率有逐年下降的趨勢,2010年的綜合糧食自給率甚至只有30.6%。根據農委會提供的資料,台灣的稻米自給率達90%以上,但是由於島內氣候因素或是成本考量,其他穀類(如小麥、玉米、大豆)及各種動物飼料都相當依賴進口(自給率不足5%)。前一節有提到若一個國家對進口糧食的依賴程度較高,當糧食價格因各種因素(如氣候異常、出口國實施禁運、期貨市場炒作…等)高漲的時候,必須要付出更多的成本才能獲取足量的糧食,而台灣目前的情況卻正是如此。比較世界先進國家的綜合糧食自給率可以發現,即使撇除農業高度機械化的糧食出口國(如美國、加拿大…等)不談,與日本相比,台灣的糧食自給率仍然是偏低的。

針對這個問題,台灣在2011年5月召開「全國糧食安全會議」,並在會議上訂出糧食自給率在2020年達到40%的目標。但除了糧食自給率的提昇之外,台灣的農業尚有許多問題需要克服,譬如休耕農田的活化以及農村文化的存續都是當局所要面臨的挑戰。農學市集召集人楊儒門先生在2012年總統大選電視辯論時,就曾對三位參選者有相關的提問,希望能夠受到政府的回應以及重視。

《小結》

生質能源產業直到近年來才逐漸引起人們的關注與討論,也因為相關的資訊較缺乏,許多人對於生質能源仍然有著「與民爭糧」、「與糧爭地」的刻板印象,甚至認為生質燃料的快速發展就是造成糧食危機的元兇。然而誠如我們這兩篇專欄文章所整理,事實上能夠影響糧食供需的因素非常多。生質能源雖然對糧食的生產量有所影響,但是剩餘的因素如氣候、全球貿易、農產品金融化以及政府政策對糧食供給和價格更是影響甚巨。試想,當油價上漲到一定程度時,在目前全球糧食貿易如此頻繁的狀況下,糧食價格也將不可避免地向上推升。在這樣的情形下,具備不使用穀物作為原料且不與糧爭地的特性,第二代生質能源的發展程度將會是左右糧價的重大關鍵。

古云『民以食為天』,吃飯自古以來都是最重要的民生問題。然而隨著農業生產的進步以及所得的提昇,「吃飽」對台灣人民漸漸變成相對容易的事,但這同時讓我們對於糧食問題失去了關注。當氣候異常變成常態、自然資源日漸匱乏,人們所面臨的糧食威脅將會愈加明顯,我認為現在該是有所醒覺並開始準備的時候了。系列專欄的下一篇將繼續為各位介紹目前一般人可能沒有感覺,但實際上已經迫在眉睫的水資源問題。

相關文章:

糧食、能源、水(一) 序論

糧食、能源、水(二) - 糧食危機(上)

糧食、能源、水(四) - 水資源

糧食、能源、水(五) - 結語

[新聞] 生質酒精的發展未必是糧食價格上漲的主因

農產品期貨 by Mr./Ms. Days (MMDays) – 網路, 資訊, 觀察, 生活

作者:歐陽孚

我們過去曾在好幾篇不同的文章中提及美國的VEETC,但每次礙於篇幅都只能做扼要的介紹。這次利用這篇文章,我想要帶領各位讀者更深入地認識美國過去施行這項政策的影響、以及終止它所帶來的衝擊。

VEETC與Second tariff

VEETC的全名是Volumetric Ethanol Excise Tax Credit ,俗稱Blender’s Credit,是美國為了推廣酒精作為燃料,由布希 (George W. Bush) 政府從2005年開始提供酒精汽油供應商的減稅方案。供應商每在販售的燃料中摻入1加侖的酒精,就可以少繳0.51美金的稅金,相當於獲得0.51美金的補助,這個金額在2008年降低了6美分,成為0.45美金。也就是說,一個合格的業者每販售1加侖的E10酒精汽油,就可以獲得政府0.45 USD * 10% = 0.045 USD的補助。這項政策的用意除了是讓酒精汽油的價格可以更有競爭力、藉此吸引更多消費者採用外,也希望藉此扶植美國國內的酒精生產鏈,從生產玉米的農夫、到生產酒精的工廠、販售燃料的供應商…等等。更進一步的解釋可以參考RFA的網頁。

然而在南美的巴西,他們的蔗糖酒精產業比美國的玉米酒精產業更具有價格優勢,對於供應商而言,直接購買便宜的巴西的酒精來混和一樣可以獲得減免,這麼一來VEETC「補助競爭對手」的缺陷,將會打擊到美國本土的酒精產業。因此美國政府針對進口的酒精設立了每加侖0.53美金的關稅(second tariff),用以抵銷前述負作用、保護國內的業者。

VEETC所帶來的影響,除了降低酒精汽油價格、增加銷售量外,也有一些具爭議之處。生質能源的發展基本上有兩個主要的考量:第一是能源自主,也就是取代石油;第二是環境保護,簡單說就是減少溫室氣體排放(greenhouse gas, GHG)。VEETC在過去的確扶植了美國的酒精產業,然而對於環保則未必有所助益。想要減少溫室氣體排放,請各位讀者想想最基本的作為是什麼?是改善燃料的燃燒特性?還是減少燃料與車輛製造時的環境衝擊?其實最根本的,是不要用那麼多燃料。使用大眾運輸工具、減少不必要的運輸班次,提高交通工具的燃料轉換效率…等。也就是說最根本的一步應該是從「節流」開始,然而VEETC降低了燃料的價格,使得「節流」的誘因降低,而獨厚「開源」,等於是鼓勵大家生產更多、消耗更多燃料。因此,VEETC到底能不能降低溫室氣體排放,尚無定論。

終止的理由

終止這項政策最顯著的理由,是美國的財政赤字。光是在2011年VEETC就讓美國政府的稅收少了57億(5.7 billion)美金,在龐大的財政壓力下,已經展延一年的VEETC自然難以再延續,美國的酒精業者在2010年爭取展延時多數都已經體悟到這一點,並在2011年,也就是VEETC的最後一年,做出相應的準備。再者,隨著撞上Blend Wall、在RFS2所規範的第一代生質酒精生產已經超量的情況下,還一視同仁地補助所有生質酒精實在沒有什麼道理,真正需要扶植的是第二代生質燃料,例如:纖維素酒精等等,既沒有與糧爭地的爭議、又可以降低GHG排放。因此終止「齊頭式」的VEETC、制定「性能取向」的其他補助方案,例如USDA的BCAP方案(Biomass Crop Assistance Program),其實有助於酒精產業的升級與進步,也才是長遠之策。

上次我們介紹了2011年最受矚目的50家生質燃料公司,其中不乏數間2010或2011年登櫃上市的公司。然而2011年對這些上市的公司們而言其實並不太好過。Gigaom.com最近公佈了這些公司近期的股價和評論。大體而言,這些公司在2011年度都因產量過小而獲利不足。以下為各公司的簡介與評論:

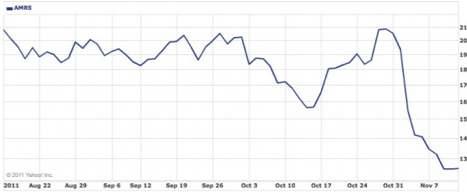

Amyris

Amyris利用基因工程改造微生物,將生物質轉換為生質燃料或是生質化學物。他們的第一個產品是將蔗糖糖漿轉換為生物烯(Biofene,暫譯) ,生物烯可以作為化妝品或是潤滑油的原料賣給化工廠。到了今年第三季(9/1)為止,Amyris的利潤為3628萬美元,去年同期利潤為2423萬美元。然而今年淨損失為4392萬美元,去年同期為2061萬美元。

目前Amyris股價低於12元,創下了過去一年的新低,跌幅超過53%。Amyris去年(2010)上市時股價為16 元,低於每股18~20的預測。

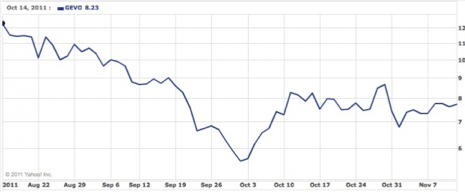

Gevo

Gevo的商業模式為提供傳統玉米酒精廠升級的服務,讓它們能夠使用農業廢棄物之類的纖維素作為原料製成生質丁醇,之後可再加工作為塑膠及其它產品。在第三季裡的財務報表中,季營收為1751萬美元,相較去年同期為150萬美元。而本季淨損失為1231萬美元,與去年1731萬美元相比下降一些。在Gevo與Butamax的生質丁醇專利大戰裡我們提到Gevo最近陷入專利糾紛之中,官司的結果也忠實地反應在股價上。2011年12月15日可口可樂公司宣布將與Gevo合作研發100%生物材料塑膠瓶,這項宣布稍微拉昇了Gevo的股價。

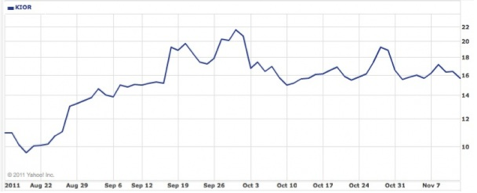

KiOR

KiOR掌握著利用木屑作為原料,透過催化劑與熱反應生成粗油的技術。KiOR發佈了第三季淨損失為1480萬美元,去年同期淨損失為1060萬美元。目前為止KiOR尚未有任何營收,預計需要到2012年中在哥倫比亞的廠房完工之後才會開始產生營收。

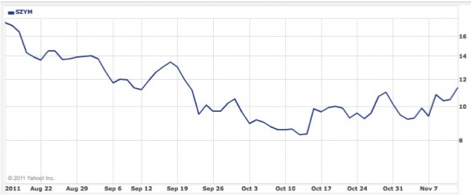

Solazyme

Solazyme的商業模式類似Amyris,不過較專注於藻類基因改良,利用基因工程加上使用醣類作為營養源可使微藻含油量提高至乾重的80%,萃取之後的藻油可作化妝品或是化學物質的原料,也可以轉換為生質燃油。近期美國聯合航空(United Airline)宣布與Solazyme合作,正式使用40%藻類燃油作為休士頓至芝加哥的航空燃油。加上12/5 美國海軍與Solazyme簽訂了合約,將供應400,000加侖生質燃油給美國海軍。等Solazyme產量提升後,獲利空間寬闊。

評論:

從2010年開始,已經陸續有數家次代生質能源公司登櫃上市,藻類養殖設備公司OriginOil和綠色化學品公司Genomatica也已經登記準備在今年上市。然而從上面四家公司的股價走勢可以發現其實目前次代生質能源公司都還沒開始獲利,那麼為什麼仍有這麼多公司與創投願意投入大量資金集資上市呢?我認為主要可以分為以下兩個因素:

1. 美國生質燃料政策轉變

美國能源局決定在2011年終止許多玉米酒精業者賴以生存的酒精添加補助並且降低了酒精進口關稅。他們認為這項補助已經達到當初協助生質燃料廠商成長的目的,過長的補助期反而會造成部分廠商過度依賴補助而降低競爭力,現在是時候讓他們接受挑戰了。因此在2011年裡像Bionol Clearfield或是Levelland這類的酒精廠紛紛熄燈倒閉,然而體質較好的公司如POET則繼續在2011年裡開拓了旗下第27家酒精廠。政策的轉變增加了產業升級的壓力,原有的酒精廠紛紛尋求轉型或增加新產品的技術。因此此時擁有新技術的公司、提供原有廠房升級服務的公司(如Gevo)容易受到矚目。

2. 爭奪先進者優勢

一個產業的先進者是否存在優勢是個值得討論的問題,例如Mr.Jamie認為在許多產業裡先進者並不一定存在優勢,但我個人認為在目前生質燃料產業裡,先驅公司是佔有部分優勢的。第一點是地點優勢,先驅酒精煉製廠可以在原料產區跟運輸之間取得平衡,並藉著與當地農民簽訂合約確保原料來源。在原料產量有限的情況下,的確會造成後進者的成本增加。第二點是先驅者進場時市場仍未飽和。在2011年裡,美國玉米酒精的產量實際上已接近市場飽和(E10的Blend Wall),然而現在取消補助卻又擬計畫提升酒精用量,無異於再次擴大市場,讓次代燃料可以與玉米酒精平等競爭。於是次代燃料的公司紛紛想趁此機會進場。

我們另外可以觀察到的趨勢是生質燃料公司現在幾乎都從單一產品線轉變成多產品生產,以因應燃料價錢波動,這就是我們之前提過的生物精煉概念。至於這波IPO潮能不能撐過關鍵的低峰期開始獲利,就讓我們拭目以待吧!

相關閱讀

[產業]2011年最熱門生質能源公司排名

[產業]2011年美國生質燃料11大趨勢

[產業]2011年美國生質酒精界的五件大事

生物精煉概述(一)

作者:楊卓儒/編輯:歐陽孚、郭致廷

《前言》

『飢餓』這個名詞對台灣民眾來說是相對陌生的。環顧街巷內豐富的餐廳與小吃攤,舉目便是教導人如何瘦身節食的節目與書籍,眼前豐衣足食的景象讓人無法想像糧食的缺乏,『飢餓』與『缺糧』彷彿只是一個發生在遙遠國度的問題。事實上,它卻從不曾如此靠近你我。

系列專欄的第二篇,將從二〇〇八年初發生糧食危機的背景開始談起,接著討論影響糧食供給的因素與目前台灣糧食供給的現況。事實上談『糧食』非常地困難,原因在於必須討論的範圍非常廣,舉凡氣候、政府政策、資源供給、產業發展重心的變更以及自由貿易的快速發展…等等都會影響糧食供給。雖然無法細述各個部分,但我們仍然希望透過這篇文章讓讀者對於『糧食缺乏』議題有概略的認識與些許的反思。許多人將二〇〇八年的糧價激增歸咎於生質能源的增產,此論點並不全然正確,讀者們在讀畢在這一系列的文章後就會理解。

二〇〇八年的危機

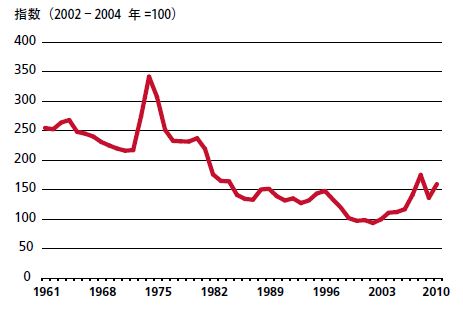

在上一篇文章的前言,提到二〇〇八年時出現了一次糧食危機,危機的導火線是全球糧食儲存量減至新低。二〇〇三年以來連續幾年的氣候異常導致澳洲與烏克蘭等主要的小麥出口國產量銳減而只能消耗既有存糧。到了二〇〇七年底,全球糧食儲存量只剩下五十七天,已降至最低安全標準(七十天)以下。二〇〇八年的春天,為了避免自己國內糧食供給不足,重要的糧食出口國如中國、俄羅斯與印度紛紛實施糧食出口管制,讓國際榖物的交易市場幾乎停擺。供給量的不足同時讓糧價持續飆漲。根據聯合國糧農組織(Food and Agriculture Organization)資料,糧食價格指數(Food Price Index)從二〇〇五年開始一直上升,在二〇〇八年拿到高峰,與二〇〇七年相比上漲了50%。讀到這裡,讀者可能會思考,難道政府沒有未雨稠繆為可能到來的供需失衡作準備嗎?

資料來源:《2011世界糧食不安全狀況》,聯合國糧食與農業組織。

事實上是有的。傳統上,各國政府對於糧價的調節是靠著七十天以上的既有存糧來避免因歉收而導致的糧價上升。然而,全球化讓各國愈來愈倚賴國際糧食交易,政府認為有錢就可以買到糧食所以無須維持庫存。從一九九五年開始,全球糧食庫存量年均下降3.4%,讓儲備糧食這種緩衝機制逐漸失去效益。

糧食市場上另一種平衡供需的力量是糧食期貨交易機制。期貨交易存在的目的是讓供給者(農民)和購買者(批發商或零售商)能夠平均分擔價格波動的風險。農民先將糧食以固定價格賣給購買者,再依合約上的到期日交付貨品。若是交付的當下糧食價格低於先前賣的固定價格則農民獲利,反之則是購買者獲利。在這種機制運作下,購買者可以持續提供現金,市場上的商品也可以得到穩定的供給。(註1.)然而在二〇〇八年的當時,這種機制卻成為糧價飆升的因素之一。二〇〇七年底的金融海嘯讓投資人積極尋找可以避險的標的,當時偏低的國際存糧恰好提供了一個極佳的炒作議題,後續資金的湧入更進一步推升了糧食的價格。

資料來源:《2011世界糧食不安全狀況》,聯合國糧食與農業組織。

簡單來說,二〇〇八年的糧食危機事實上是一連串因素的交互作用。首先歉收以及糧食消耗量的增加讓全球糧食存量持續下降,存量下降讓糧食出口國開始管制糧食出口以確保國民能夠吃得起糧食不會暴動,進而擴大影響到政治穩定。然而管制出口的舉動不只推高了價格還加深了恐慌,讓管制的舉動愈加擴大,成為一種循環,其中期貨市場的炒作和各國對於國際糧食貿易的過度依賴則扮演了推波助瀾的角色。

對於已經過去的歷史我們或許沒有危機感,然而就在2011年初,知名的美國環境分析師Lester Brown在Foreign Policy的一篇告訴我們危機並沒有過去,而且很有可能愈來愈嚴重。接著讓我們來看看現今我們身處的世界中,有哪些因素對於糧食的供給有顯著的影響。

影響糧食供給的各種因素

人口與飲食習慣的改變

在自然資源有限的情形下,人口的增加當然會影響糧食的分配,然而僅僅是人口的成長並不會導致糧食缺發,因為每年的糧食生產總量同時在增加。既然糧食產量都有增加怎麼還會有糧食危機呢?重點在於個人平均的消耗量也在上升,其中影響最大的是飲食習慣的改變。當人們經濟環境改善時,肉類的攝取將逐漸超過穀類的攝取。肉類的主要來源是畜牧業,人們需要消耗飼料來餵食禽畜。因此在所得增加的過程中,肉食攝取的比例上升意味著需要消耗更多的熱量來養活同樣數目的人口。

彭明輝教授的著作《糧食危機關鍵報告-台灣觀察》中對於這個現象有詳盡的說明。他提到目前中國大陸與印度平均每人每年的肉食量分別為31公斤與4.4公斤,與其他已開發國家如美國(125公斤)、台灣(43公斤)以及日本(43公斤)是相比是較低的。然而假如中國與印度經濟發展程度與人民所得繼續上升(這在可見的未來是極有可能發生的),其人民消耗的肉食量將有爆炸性的成長,對於未來糧食供給是一個極大的衝擊。

有限的自然資源

從糧食的種植、灌溉到生產、運輸,需要利用到三樣自然資源:土地,水以及燃料,不幸的是,這三項資源卻是我們目前最缺乏的。

逐年減少的可耕地:全球目前的可耕地約有31億公頃,卻同時正以每年1000萬公頃的速率在減少。Lester Brown在他的文章中提到,導致可耕地持續減少的其中一個原因是目前全世界有三分之一的可耕地其表面土壤流失速度遠遠超過自然增加的速度。典型的例子是中國東北、蒙古國西北和中亞地帶以及中部非洲地帶的沙塵暴發生時,往往會捲走數百萬噸的土壤。另外,人們會了防止水災而興建的堤防也讓河岸邊的耕地無法藉由河水帶來的泥土回填被侵蝕的部份而慢慢減少。另一個原因則是工業發產與都市化。許多城市建設和工業用地都侵佔了可耕地。最後,在現有已開發的農地中,也有不少因為過度施肥導致土壤酸化貧瘠,無法繼續種植糧食。

水資源的缺乏:地球上能夠供我們使用的水愈來愈稀有,工業用水以及民生用水的用量持續上升,對於農業而言更是雪上加霜。除了可用的總量愈來愈少,灌溉用水的汙染問題也愈來愈嚴重。水資源是一個很大的題目,我們將在稍後的系列專欄繼續討論目前水資源面臨的困境。

快速消耗的石油:石油與糧食供給的關係非常的密切。首先影響到的是高度機械化的農業,隨著石油的價格上漲,使用農業機械種植與採收的成本提高將導致糧食價格的上升。另外,高昂的油價也意味利用船運越洋進行國際糧食貿易的成本激增。彭教授在《糧食危機關鍵報告-台灣觀察》提到,二〇〇八年春天石油的價格是每桶120美元,美國進口玉米登陸台灣時的售價是每公斤11元,其中有6元是運費,超過了價格的50%。這意味著燃料價格可以左右糧價,當石油價格上漲到一定程度時,替代燃料可能會成為最重要的解決方案之一。然而另一方面,將穀物轉化為生質燃料是否會進一步影響糧食供給也是必須考慮的問題。糧食、能源、水(三) – 糧食危機(下篇)將討論生質能源發展以及農產品金融化對糧食供給的影響,並介紹目前台灣糧食供給的現況。

註1:當遠期合約存在時,生產者,特別是農產品這種價格浮動很大的生產者,較願意持續從事生產。即使他們所得的利潤較少,卻可以保證獲得利潤。相對地,遠期合約將價格波動的風險轉移給購買者或是投資者。如此,期貨市場的存在讓生產者願意持續提供產品,而願意承擔風險的投資者則持續提供資金。MMDays這篇關於期貨的解釋也非常建議各位讀者閱讀。

相關文章:

糧食、能源、水(一) 序論

糧食、能源、水(三) - 糧食危機(下)

糧食、能源、水(四) - 水資源

糧食、能源、水(五) - 結語

[新聞] 生質酒精的發展未必是糧食價格上漲的主因

農產品期貨 by Mr./Ms. Days (MMDays) – 網路, 資訊, 觀察, 生活

{kind=link}